インデックスへ連動させる手法とは

知るとファンドを深く理解できる

HIRA (@Open_JP) と申します。今回の記事では、インデックスファンドの運用手法について述べたいと思います。少しマニアックな話です。インデックス投資を選んでいる以上、こらら知識は無くとも十分な成果は上げることができるでしょう。それがインデックス投資です。

しかし、分からないものには投資しない、という考え方もあります。私はこの記事をまとめることを通じて、投資信託のファクトシートや目論見書、ファンド間の細かな違いが、より分かるようになりました。

つまりベンチマークに近づくための手法

ご存知の通り、インデックスファンドは、定めた指標(ベンチマーク)と連動する投資成果が得られるように運用されています。例えば、日経平均株価をベンチマークとするファンドであれば、日経平均が3%騰がったときには基準価額が3%騰がるように、日経平均が4%下落したときには基準価額が4%下落するように、運用されております。

ベンチマークを目指して運用される点においては、全てのインデックスファンドで共通といえるでしょう。しかし実際には、各々のファンドが、各資産クラスの特徴に合わせて「異なる運用手法」を用いているのです。

2つの運用手法(アプローチ)

大きく2つに分類される

インデックスファンドの運用手法には、大きく分けて2つのアプローチがあります。下図のとおり、完全法(レプリケーション法)と、抽出法(サンプリング法)です。さらに完全法と準完全法、層化抽出法と最適化法に、細別されます。

それぞれについてカンタンにみてみましょう。これらの用語は、インデックスファンド、投資信託を買付する際に、必ず読んで、必ず同意しなければならない「交付目論見書」に書かれています。

(多くの場合、PDFファイルを開いて、すぐ閉じて、チェックを入れて、パスワードを入力して…ポチ、でしょうか)。

しかし、これらの意味をカンタンにでも知っておくと、インデックス投資において重要なトラッキングエラーが生じる意味を、ばっちり理解でき、ファクトシートを見比べる上で新しい尺度が得られますので、ぜひ覚えておきたいものです。

完全法

すぐに理解できるのは完全法だと思います。対象となるインデックスを構成する銘柄を同じ割合で保有する、完全に同期させることで、連動を目指す方法です。例えば、日経平均株価は225社から構成されておりますので、日経平均をベンチマークとするファンドは、構成銘柄の225社の株式を保有して運用します。それゆえ、4つの方法の中で最もインデックスとの連動性が高いといわれております。これは納得ですよね。

しかし、個人が個別株を用いて「自己流インデックスファンド」をつくることが現実的でないことと同じで、完全法を採用するには多額の資金が必要となります。

MSCIコクサイ等、構成銘柄数が多いインデックスに対して完全法を用いることは、取引コストや単元株の兼ね合いもあり、ファンドであっても難しいのです。

それゆえ、構成銘柄がいずれも取引が活発に行われていており(=流動性が高く)、銘柄数が比較的少ない日経平均株価・ダウ平均株価・REIT指数・セクターETFでは、しばしば完全法がみられますが、その他の多くは完全法ではありません。

準完全法

これに準ずるものとして準完全法があります。ほぼ完全法と一緒です。完全法をベースとして、倒産しそうな銘柄や流動性の低い銘柄、すなわち、信用コストが高い銘柄をファンドに組み入れないという手法です。原則として完全法を用いるファンドでも、但し書きとして「○○の場合には準完全法を用います」と書かれていることがあるかと思います。完全法と比較して連動性は若干低下してしますが、ポートフォリオの健全性が増すこととなります。

層化抽出法

上記の完全法に対して、一部の銘柄を抽出(サンプリング)して、ファンドを組成する方法を抽出法といいます。具体的な手法によって層化抽出法と最適化法に細別されます。いずれの抽出法も組み入れる銘柄を限定しますので、取引コストを抑えることができ、流動性が低い銘柄を組み入れる必要も無く、少額の資産でもファンドを運用できます。

層化抽出法は、債券でよく用いられる手法です。インデックスを構成する各債券を、国別、残存期間別などにグループ分けを行い、代表銘柄を抽出してファンドを組成する手法です。

株式とは異なり、同じグループの債券は、同様の価格変動をするため、このような手法が用いられるようです。

最適化法

そして、国際分散投資を選好する長期投資家が、最もお世話になるアプローチが最適化法だと思われます。最適化法とは、「計量モデル」を用いた数学的手法により、インデックスと連動させる方法です。各銘柄の過去の値動きを分析し、流動性の高い、より少ない銘柄からファンドを組成します。

個人投資家が、現代ポートフォリオ理論に用いたリスクとリターンの分析、効率的フロンティアを分析する作業と同じ様に「数式」を使うのです。この大事な「計量モデル」は各社が独自で運用されているようです。したがって、同じインデックスファンドであったとしても、結論として導き出されるポートフォリオが異なるため、そのパフォーマンスに差異が認められるのです。

銘柄数が妙に少ないファンドを見たことがある方もいらっしゃるかと思います。「計量モデル」は運用しながら調整されていくようですが、乖離が生じた場合には、リバランスの追加コストが生じます。時には先物取引を用います。それゆえ、完全法と比べると連動性はどうしても低下してしまうのです。

悪い「計量モデル」は「トラッキングエラー」を増大させます。ファンドを選ぶ上で、信託報酬などのコスト比較も大事ですが、そもそもファンドのパフォーマンスがインデックスに対して著しく乖離していては、身も蓋も無いですよね。

個人投資家が「計量モデル」の良し悪しを推し量るには、きちんと、運用報告書を読むしかないと思われます。

たしかに実質コストは大事ですが、私は、あわせてファンドのパフォーマンス(実績)に目を配るようにしています。計量モデルの性能、ひいてはトラッキングエラーを、しっかりチェックしておきたいものです。

仮に年0.5%もズレたら、信託報酬の差どころの話じゃなくなるのです。インデックスファンドとはいえ、完全放置はできません。

それゆえ、インデックスファンドの運用報告書には、ファンドのパフォーマンスとベンチマークが併記され、その差(トラッキングエラー)が明示されているべきですよね。残念なことに、国内の投資信託には、ベンチマークの設定自体が「えっ?なんで?」と"不思議"な気持ちにさせる金融商品が、未だに散見されます。

日本の金融商品は発展途上です。

【ベンチマークの視点】それは本当に優良ファンドといえるのか?

実際:その具体例を少し

国内ファンドの一例

実際の投資信託を少し見てみたいと思います。交付目論見書をいくつか、お示しいたします。「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」も「たわらノーロード 先進国株式」も最適化法になっております。なお、たわらノーロードの交付目論見書には、計量モデルの運用プロセスが書かれておりました。

|

| 出典:<購入・換金手数料なし> ニッセイ外国株式インデックスファンド 交付目論見書_2017年11月21日更新 |

|

| 出典:たわらノーロード 先進国株式 交付目論見書_2017年12月28日更新 |

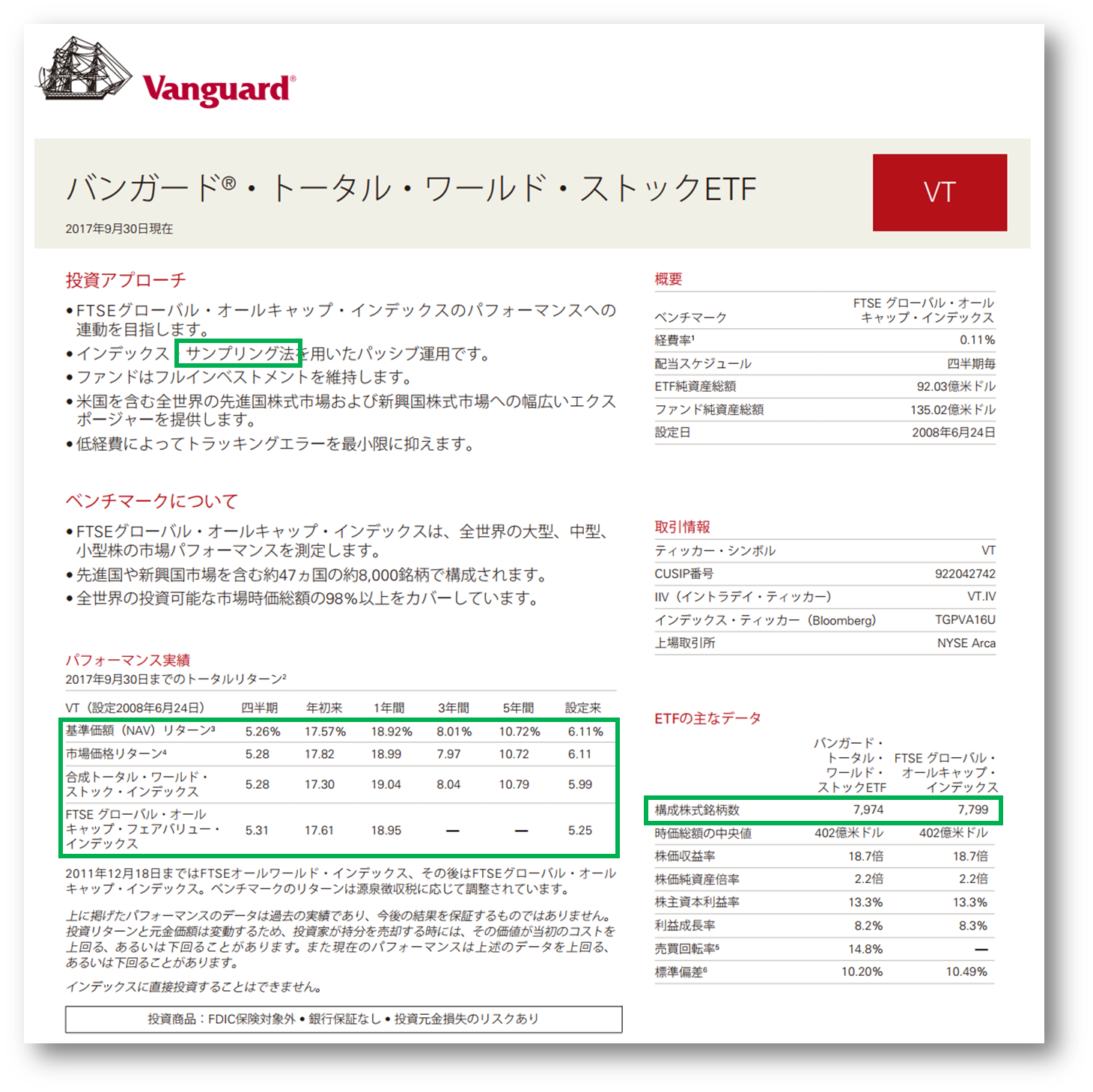

バンガード社の一例

投資の本場、米国におけるETFの一例です。VT(バンガード®・トータル・ワールド・ストック ETF)のファクトシートには、サンプリング法と明記されております。ファクトシートはたった2枚のシートですが、感心するのは、知りたい情報が、とても見やすく記載されていることです。国内の投資信託の月次レポートも、この水準に達していただきたいと願うばかりです。

ご覧いただきありがとうございました。